(PR)

はたらくおうちの費用

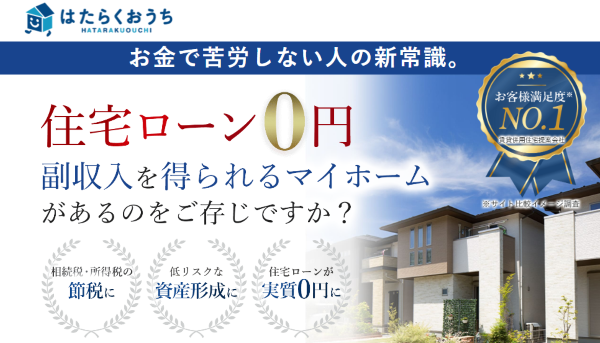

「はたらくおうち」という言葉を聞いたことがありますか?これはお金の悩みを解消する新しい住まいのスタイルです。実は、住宅ローン0円で副収入を得られるマイホームが存在するのです。

おすすめポイント

この「はたらくおうち」は、以下のような悩みを持つ方に最適です。

– 低リスクで不動産投資を始めたい

– 将来のために資産形成をしたい

– 相続税や所得税を節税したい

– 住宅ローンの負担を減らしたい

– 副業禁止の会社に勤めているが、副収入を得たい

これらの悩みを解決できるのが、住宅ローン0円で副収入を得られる「賃貸併用住宅」です。

賃貸併用住宅とは?

賃貸併用住宅とは、自宅と賃貸部分を併せ持つ建物のことです。このタイプの住宅は、自分が住む部分と賃貸に出す部分が一つの建物内に存在します。賃貸部分から得られる家賃収入を利用して、住宅ローンの支払いを行うことができるため、実質的に住宅ローンが0円になる仕組みです。

例えば、住宅の一部を賃貸に出すことで毎月の家賃収入が発生し、その収入を住宅ローンの返済に充てることができます。これにより、ローンの負担が軽減されるだけでなく、余剰の家賃収入が副収入として手元に残ることになります。

賃貸併用住宅のメリット

1. 住宅ローンの負担軽減

賃貸併用住宅の最大のメリットは、賃貸部分の家賃収入をローン返済に充てることで、住宅ローンの実質的な負担を減らせる点です。

2. 資産形成

不動産を所有すること自体が資産形成につながりますが、賃貸併用住宅の場合、賃貸収入が得られるため、より効果的な資産形成が可能です。

3. 節税対策

賃貸収入を得ることにより、所得税や相続税の節税が可能になります。賃貸経営に伴う経費を計上することで、課税所得を減らすことができます。

4. 低リスクな不動産投資

通常の不動産投資と比べてリスクが低い点も魅力です。自宅として住みながら賃貸経営を行うため、空室リスクが低減されます。

5. 副収入の確保

賃貸部分から得られる家賃収入は、副収入として家庭の収入を増やすことができます。副業禁止の会社に勤めている方でも、合法的に副収入を得ることができます。

賃貸併用住宅のデメリットと対策

もちろん、賃貸併用住宅にはデメリットもあります。例えば、賃貸部分が空室になった場合の収入減少リスクや、賃貸管理に手間がかかることです。しかし、これらのデメリットは、事前にしっかりとした賃貸経営の計画を立てることで軽減できます。専門の不動産管理会社に委託することで、賃貸管理の手間を省くことも可能です。

「はたらくおうち」は、住宅ローンの負担を軽減しながら副収入を得ることができる画期的な住まいのスタイルです。賃貸併用住宅を選ぶことで、将来の資産形成や節税対策、そして安心して住めるマイホームを手に入れることができます。低リスクでありながら多くのメリットを享受できる「はたらくおうち」、ぜひ検討してみてください。

↑↑↑詳細はこちら

賃貸併用住宅のメリット

賃貸併用住宅は、自宅と賃貸部分を併せ持つ新しい形のマイホームです。これには多くのメリットがあり、特に副業禁止の公務員やサラリーマンにとっても大変魅力的です。以下に、その具体的なメリットを詳しく説明します。

副収入を得られる公務員に最適

公務員は、原則として副業や兼業が禁止されています。しかし、賃貸併用住宅ならば、一定の条件を満たすことで副業に該当せず、合法的に副収入を得ることができます。例えば、自宅の一部を賃貸として貸し出すことで家賃収入を得る行為は、副業とみなされないため、公務員でも安心して取り組むことができます。

節税効果が期待できる

賃貸併用住宅には、さまざまな節税効果が期待できます。まず、相続税の軽減です。賃貸部分があることで、相続税評価額が下がり、相続税を減らすことができます。また、住宅所得控除を利用することで、サラリーマンでも所得税の軽減が可能です。さらに、リフォーム代や修繕費を経費として計上することで、課税対象となる所得額を減らすことができ、支払う税金を少なくすることができます。

家賃収入をローン返済に充てることができる

賃貸併用住宅の大きな魅力は、家賃収入を住宅ローンの返済に充てることができる点です。賃貸部分から得られる家賃収入を利用してローンを支払うことで、月々の住宅ローンの支払いが実質ゼロになったり、収支がプラスになることもあります。これにより、経済的な負担を大幅に軽減することができます。

低金利の住宅ローンを利用できる

通常、家賃収入を目的とした収益用物件の購入には「不動産投資ローン」が適用され、高い金利が設定されることが多いです。しかし、賃貸併用住宅の場合、自宅部分を50%以上にすることで、不動産投資ローンではなく、比較的金利の安い「住宅ローン」を利用することができます。これにより、ローンの金利負担を大幅に軽減することができ、経済的なメリットが大きくなります。

安定した収入源の確保

賃貸併用住宅は、安定した収入源を確保するための有力な手段となります。賃貸部分からの家賃収入は、毎月安定的に得られるため、将来的な収入の見通しが立てやすくなります。これにより、長期的な資産形成にも役立ちます。

安心のリスク管理

賃貸併用住宅は、自宅と賃貸部分を併せ持つため、万が一賃貸部分が空室になった場合でも、自宅部分に住み続けることができます。これにより、リスクを分散し、安心して賃貸経営を行うことができます。また、専門の不動産管理会社に管理を委託することで、賃貸部分の運営をスムーズに行うことができます。

賃貸併用住宅は、副業禁止の公務員やサラリーマンにとって、多くのメリットを享受できる住まいのスタイルです。家賃収入を得ることで住宅ローンの負担を軽減し、節税効果も期待できるため、経済的なメリットが大きいです。また、低金利の住宅ローンを利用できる点や安定した収入源の確保も魅力です。将来的な資産形成やリスク管理の観点からも、賃貸併用住宅は非常に有効な選択肢となります。

賃貸併用住宅と自宅のみの住宅の違い

住宅を購入する際、通常の自宅を選ぶか、賃貸併用住宅を選ぶかで迷うことがあるかもしれません。両者には明確な違いがあり、それぞれにメリットとデメリットがあります。ここでは、賃貸併用住宅と自宅のみの住宅の違いをわかりやすく解説します。

賃貸併用住宅とは?

賃貸併用住宅は、自宅部分と賃貸部分を併せ持つ住宅です。具体的には、自分が住む部分と賃貸に出す部分が一つの建物内にある住宅のことを指します。これにより、家賃収入を得ながら自宅に住むことができます。

自宅のみの住宅とは?

一方、自宅のみの住宅は、自分たちが住むためのスペースだけを持つ住宅です。通常の一戸建てやマンションがこれに該当します。この場合、賃貸部分はなく、家賃収入を得ることはできません。

賃貸併用住宅のメリット

1. 家賃収入が得られる

賃貸併用住宅の最大のメリットは、賃貸部分から得られる家賃収入です。この収入を住宅ローンの返済に充てることで、月々のローン負担を軽減することができます。場合によっては、収支がプラスになり、副収入として手元に残ることもあります。

2. 住宅ローンの負担が軽減

賃貸部分の家賃収入を利用することで、住宅ローンの実質的な負担が減ります。これにより、経済的な安心感が得られ、他の生活費や貯金に回す余裕が生まれます。

3. 節税効果が期待できる

賃貸併用住宅は、相続税や所得税の軽減にも役立ちます。賃貸部分の経費(リフォーム代や修繕費など)を計上することで、課税対象となる所得額を減らすことができます。

4. 安定した収入源

賃貸部分からの家賃収入は、安定した収入源となります。これにより、将来的な資産形成にも寄与します。

自宅のみの住宅のメリット

1. プライバシーが守られる

自宅のみの住宅は、賃貸部分がないため、他人とスペースを共有することがありません。これにより、プライバシーが守られ、家族だけで静かな生活を送ることができます。

2. 管理が簡単

賃貸併用住宅と比べて、自宅のみの住宅は管理が簡単です。賃貸部分の管理やメンテナンスを気にする必要がなく、自分たちの住まいだけに集中できます。

3. より自由な空間利用

自宅のみの住宅では、全てのスペースを自分たちで自由に使うことができます。賃貸部分がないため、家のレイアウトやインテリアを完全に自分たちの好みに合わせることができます。

賃貸併用住宅のデメリット

1. 初期費用が高い

賃貸併用住宅は、通常の住宅に比べて初期費用が高くなる傾向があります。賃貸部分の建築費用や内装費用が追加されるため、購入時の資金計画が重要です。

2. 管理の手間

賃貸部分の管理やメンテナンスが必要になります。これには、入居者の対応や修繕、賃貸契約の管理などが含まれます。これらの手間を避けたい場合は、管理会社に委託することも考えられますが、その分コストがかかります。

自宅のみの住宅のデメリット

1. 副収入が得られない

自宅のみの住宅は、賃貸収入を得ることができません。そのため、住宅ローンの返済や生活費を全て自分たちの収入で賄う必要があります。

2. 節税効果が少ない

賃貸併用住宅と比べて、自宅のみの住宅では節税効果が少ないです。経費として計上できる項目が限られているため、税金の負担が大きくなる可能性があります。

賃貸併用住宅と自宅のみの住宅には、それぞれ異なるメリットとデメリットがあります。賃貸併用住宅は、家賃収入を得ながら住宅ローンの負担を軽減できる点が魅力的ですが、管理の手間や初期費用の高さがデメリットです。一方、自宅のみの住宅は、プライバシーが守られ、管理が簡単な点がメリットですが、副収入を得られない点がデメリットです。自分たちのライフスタイルや経済状況に合わせて、どちらの住宅が最適かを考えてみてください。